大模型2024:追求变现,加速洗牌

撰文 | 曹双涛

编辑 | 杨博丞

题图 | IC Photo

据相关媒体报道,前搜狗公司CEO王小川创立的百川智能正进行新一轮数亿美元融资,这或将成为2024年国内AI领域最大融资之一。

虽说百川智能对本次融资传闻并未回应,但有投资人透露,融资尚未最终完成,具体估值和市场传闻的18亿美元有所出入。

除百川智能估值超百亿元外,目前月之暗面、MiniMax估值分别为超23亿美元和超25亿美元,智谱AI估值超百亿元,这四家AI新创企业在资本助推下,正成为生成式AI时代的“新AI四小龙”。以智谱AI为例,2023年Q3一个季度中,智谱AI直接完成B5轮融资。

图源:天眼查

资本押注“新AI四小龙”的背后,或是2023年全球资本市场对AI大模型高热情的缩影。

公开数据显示,2023年中国AI领域投融资数量约为232笔,融资总额约为20亿美元。CBInsights数据显示,2023全年生成式AI新创在全球获得约204亿美元融资,是2022年36亿美元的5倍以上。

进入到2024年,资本市场对AI大模型正逐渐从火热到趋冷。一级市场上,IT桔子数据显示,2024年Q1 AI生产和AI行业应用融资金额分别为123.89亿元和74.01亿元,对应投资事件数量分别为36起和65起。

若考虑“新AI四小龙”拿下行业大笔融资,其他AI新创企业正面临融资难、融资少的问题,AI应用也成为资本关注的新方向。

海外市场和国内类似,投资Facebook和Salesforc的Meritech Capital,以及TCV、General Atlantic、Blackstone等机构纷纷暂停对生成式AI的关注。Gartner分析师John-David Lovelock称,大模型数十亿美元的投资数量已经放缓且几乎已经结束,热钱涌向AI 应用。

来源:The Information Database

二级市场上,AI大模型已经很难拉动企业股价上涨。以4月17日为例,百度、360、科大讯飞、金山办公等多家企业股价较2023年最高点股价均出现明显跌幅,部分企业跌幅更是超60%。

图源:基于公开信息整理

这背后则是大模型对企业业绩拉动低于市场预期,综合多家上市公司2023年财报来看,除百度、美图借助AI实现利润的大幅度增长外,AI对其他上市公司业绩贡献有限。2023年百联股份、完美世界净利润更是出现大幅度下滑。

图源:各大企业财报

一二级市场本质都透露出:随着AI大模型技术快速进步,企业要如何对冲大模型高昂的训练成本以及研发成本?AI又要如何赚钱,才能带动AI新创企业业绩持续增长,快速完成IPO实现上市呢?

当商业化成为2024年AI大模型角逐的新方向后,商业模式存疑以及营收增长乏力的AI新创企业将加速出清,行业将迎来真正洗牌阶段。

一、TOC端的订阅模式和智能硬件需数年积累

自2023年大模型发展至今,TOC端的大模型商业化一种为互联网订阅模式。如文心一言的连续包月和包年会员价格分别为49.9元和588.8元。智谱AI根据用户访问官网期间使用的tokens进行收费。

图源:文心一言官网

另一种为内建AI能力并将其搭载到智能硬件上。除常见的AI手机、AI学习机、AI PC、AI电视机外,美国新创AI企业Humane也推出如徽章般大小且没有任何屏幕的AI Pin。该设备以Cosm OS方式连接手机软件服务,并将信息投影到用户手掌上,以声控方式进行互动。

图源:亚马逊

但从AI智能硬件来看,不管是去年热销的华为Mate60,还是三星Galaxy S24全球上市后,截至今年2月底拿下653万台的出货量,均是厂商旗舰机型。且百万或千万级出货量所赚取的利润,在厂商高额的研发投入前几乎微乎其微。

同时海外消费市场的改变,正倒逼厂商将搭载AI功能的智能硬件产品,进行价格下放。

有供应链人士透露,目前海外多国通胀仍处在高位,三星和苹果日前纷纷下调2024年出货预期。相关研究机构也将2024年智能手机的增速从原定的5%—10%下调到5%左右或更低。基于此,手机SoC和品牌厂商在海外市场纷纷加速将AI功能下放到中低端机型上,希望提高AI手机的渗透率。

同样的情况也出现在AI PC市场上,现阶段消费者可能会因PC搭载的AI功能而增加购买意愿,但并不会支付更高价格,AI对PC厂商暂时还没有明显的增值效应。PC厂商想要对冲研发成本,只能将AI PC价格下放。

若价格下放带动出货量和使用量增长时,厂商必须投入更多的大模型算力,才能保证用户体验,这又拉高厂商的运营成本。且在当前消费者换购智能手机和PC等智能硬件周期拉长下,算力芯片、周边芯片等硬件产品也需提前3—5年准备,才能保证升级的服务不是微升级。

智能硬件厂商也需针对AI场景服务持续打出差异化,否则在电商平台低价就能购买到互联网厂商的大模型会员下,高价AI硬件产品会让消费者觉得性比价不足,劝退消费者。

更深层来看,AI智能硬件产品是在现有产品的基础上进行功能升级或创新,智能硬件市场消费逻辑并没有改变。这意味着通过AI设备带动销量增长实现规模化盈利,时间周期可能较长。

考虑到全球智能硬件细分市场,基本被头部大厂所掌握,且这些企业多以自研AI大模型为主,留给AI新创企业的机会有限。

意识到该问题的国内AI新创企业,多以互联网订阅方式为主,场景多集中在聊天机器人及衍生的AI虚拟陪伴等领域。如MiniMax的星野抓住了以国产女性游戏用户群为核心的市场需求,在聊天对话的基础上为产品带来增值收费点。

想要跑通互联网订阅模式,核心需解决用户增长、用户体验、用户留存等关键问题。尤其是在国内TOC端用户付费意识不强下,更需保证大模型APP DAU的持续增长。

在用户增长上,互联网大厂基于流量、品牌、用户积累等优势,获取用户增速以及成本会低于AI新创企业。但若是参考ChatGPT、妙鸭相机、kimi的发展,AI新创企业若能够打造出爆款大模型,这在节省大量推广成本的同时,也能实现指数级增长。

如今年3月份Web端,国内访问量最大的AI产品是百度翻译、百度文心和Kimi,访问量分别是5744万、1479万和1219万。其中,kimi访问量较上月同期翻了3倍。

图源:Similar

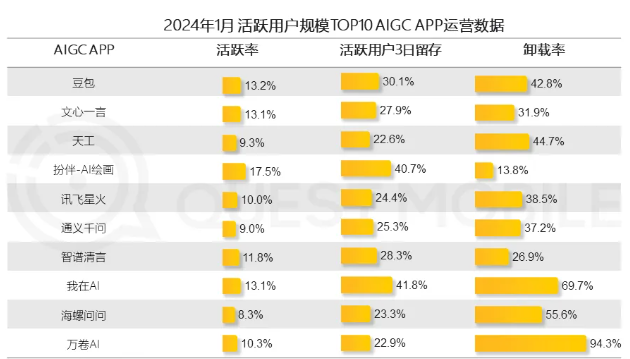

但目前大模型APP用户留存堪忧,Quest mobile数据显示,2024年1月国内TOP10大模型APP活跃用户比例均低于20%,三日留存率均低于50%,万卷AI卸载率更是达到94.3%。

2024年百模大战下,各类AI场景应用层出不穷,这让用户愈发挑剔的同时,各家企业想要打造爆款大模型APP难度也在增加,AI新创企业通过信息流、应用商店、App Store获取用户增长的成本将持续走高。如何不断进行场景创新,保证用户留存成为AI新创企业的难题。

图源:Quest mobile

用户留存的不稳定,将直接影响AI企业的运营成本。如当用户访问量激增时,AI企业需将大模型算力扩容。可当访问量暴跌后,又出现大模型算力闲置浪费问题。

考虑当前大模型算力成本居高不下,如何进行成本均摊减轻计算负担,如何进行大模型算力的“削峰填谷”,又是AI公司所面临的另一难题。

二、TOB端:AI大模型正沿着SaaS的路径发展

和TOC端大模型商业化需进行用户长期积累,才能跑通盈利方式不同的是,TOB端大模型商业化收效可能更快。AI大模、SaaS、云等各类软件,只有给企业带来真正的降本增效才有价值,才有企业主愿意买单。

目前AI大模型给企业带来的降本增效价值正在体现。今年年初Sore爆火后,美国多家好莱坞公司开启裁员。

人力资源提供商Adecco Group日前发布的报告显示,因AI大模型技术快速进步,在对全球2000家大公司高管调查后发现,约41%的高级管理人员预计员工人数将减少。谷歌、微软等海外巨头企业,今年年初至今纷纷开启裁员潮。

但国内企业主对软件购买意愿偏低,这点不管是从中美软件GDP软件产业占GDP收入差异,还是国内SaaS厂商普遍低于美国估值均能看出。更重要的是,目前TOB端大模型给企业带来的价值,仍处在割裂状态。

图源:wind

爱分析报告指出,2023年国内大模型市场规模仅有50亿元,2024年也仅增加到120亿元。金蝶和用友2023年虽相继发布大模型产品,手中也掌握着大量TOB端企业资源。但两家企业2023年的财报并不好看,金蝶净利润增速虽由负转正,但营收增速几乎停滞,用友净利润增速更是暴跌500%以上。

图源:企业预警通

如何让国内TOB端企业主真正意识到大模型价值,尤其是相较于传统SaaS服务具有更大价值。成为发力TOB端大模型市场,AI企业迫切需要解决的问题。

更进一步看,TOB端大模型商业定制化服务,后续将面临两个棘手问题。

一方面,价格力是SaaS企业和云企业保持竞争力的关键。今年2月份,阿里云在国内市场开启降价后,4月份对离岸数据中心提供支持的多款产品继续降价,部分产品降幅高达59%。

另对标新能源汽车行业来看, 2023年至今的新能源汽车价格战彻底进入到白热化阶段。且主机厂也意识到短期内价格战不会停止,纷纷找上游自动驾驶方案厂商要利润。

主机厂作为强甲方,有着绝对的话语权。自动驾驶方案解决厂商基于拿下主机厂更多订单增加品牌知名度,以及主机厂招标阶段普遍要求企业自动驾驶有完整的项目经验,只能不断降价。

随着当前布局TOB端商业化大模型的AI企业增多,很难保证发生在自动驾驶方案解决商身上的故事,未来不会出现在AI企业身上。同行之间价格战、下游客户要求降价,未来AI企业又是否会像自动驾驶企业那样出现增收不增利的情况呢?

另一方面,为TOB端定制大模型除老生常谈的数据安全、部署成本、专业化、对客户需求痛点理解高外。AI企业也面临SaaS企业和云服务企业类似的问题。如定制化服务可复制和重复性程度低、企业投入高、客户跟踪时间长等。尤其是大型企业的回款周期相对较长,更是对AI新创企业的现金流要求极高。

三、AI新创淘汰赛打响,行业迎来加速整合

目前在海外市场上,AI新创淘汰赛已经开始打响,部分经营策略错误的AI新创企业正被大厂收割。如美国的Banana、Togetther、RunPod等企业,以低廉的价格向无法负担大厂云端服务的AI新创企业,提供GPU服务器租赁服务。在2023年AI火热和GPU缺货严重下,这些企业也拿下大量融资。

但当AI新创在获得大量融资后,就会向GPU服务器大厂购买服务,而不是找“Banana”租赁。且相较于应用范围广泛的大模型,不少企业希望采用在专业领域更加正确且成本更低的小模型。这让“Banana”们的需求严重下滑,Banana也在今年3月份宣布终止该服务。

另据彭博社报道,今年3月份微软将Inflection AI创办人Mustafa Suleyman与70名员工收入麾下,并投资6.5亿美元取得AI软件授权。

投资机构Atreides Management高层GavinBaker称,从人类回馈中进行强化学习的方法来说,若无法取得专有、即时的数据,且没有足够的部署管道,基础模型或将成为历史上折旧最快的资产。

彭博社专栏作家Olson称,这些靠创投扶植的AI初创虽有技术能力,但建构足以支持文字和影像生成式AI的运算能力并非易事,需耗费数千万美元。未来Anthropic、Character Ai、Perplexity等AI新创企业将遭遇和Inflection AI类似的难题,即无法找到可行的商业模式。

Google、亚马逊、Meta等大型科技公司正对初创AI企业持续观望,在不触及反垄断的前提下,后续或将收购这些AI初创公司大量的人才和技术。

海外市场正上演的这一幕,未来也将加速在国内市场上演。一方面,国内大模型商业化本就和欧美存在一定差异。若想靠出海拉动AI新创企业业绩增长,需面对严格的法规监管和数据合规挑战。

斯坦福大学AI研究院发布的《The AI Index Report 2024》报告指出,过去5年来美国AI监管法规显著增加,尤其是2023年共有25套AI相关法规,对比2016年时只有1套。

海外的微软、谷歌、OpenAI等科技企业,一直通过更高研发投入抢夺全球顶尖AI人才。如谷歌AI部门Deep Mind首席执行官Demis Hassabis预计该公司在人工智能技术上的支出可能超过1000亿美元。

另一方面,追求投资收益回报率最大化是资本不变的目标,但目前全球市场上AI新创企业的IPO并不顺利。如美国Reddit在IPO中称,AI将成为公司新的增长领域。

但摩根大通相关报告指出,截至2023年Q4,Reddit的基础用户为7300万。即使2026年DAU能增加到1.09亿,但和Meta、Facebook、X等社交APP相比,仍存在较大差异。基于此,高盛和摩根大通分别给予“中性”评级和40美元和47美元的目标价。

图源:路透社

若国内AI新创企业在用户和收入增长方面,迟迟达不到资本预期。在当前资本市场寒冬下,资本又有多少耐心等待呢?无法拿到新一轮融资的AI新创企业,又要如何面对不断AI上游不断上涨的价格呢?三星、台积电、高通、美光等AI上游企业,2024年Q1营收和利润增速均超出预期。

毋庸置疑的是,未来AI大模型一定会产生更大的经济价值。只是在国内AI大模型商业化尚不明朗下,又有多少企业会倒在黎明前的黑夜呢?