喜茶降、茶颜悦色涨,新茶饮到底在玩什么?

撰文 | 梵谷

编辑 | 杨博丞

题图 | IC Photo

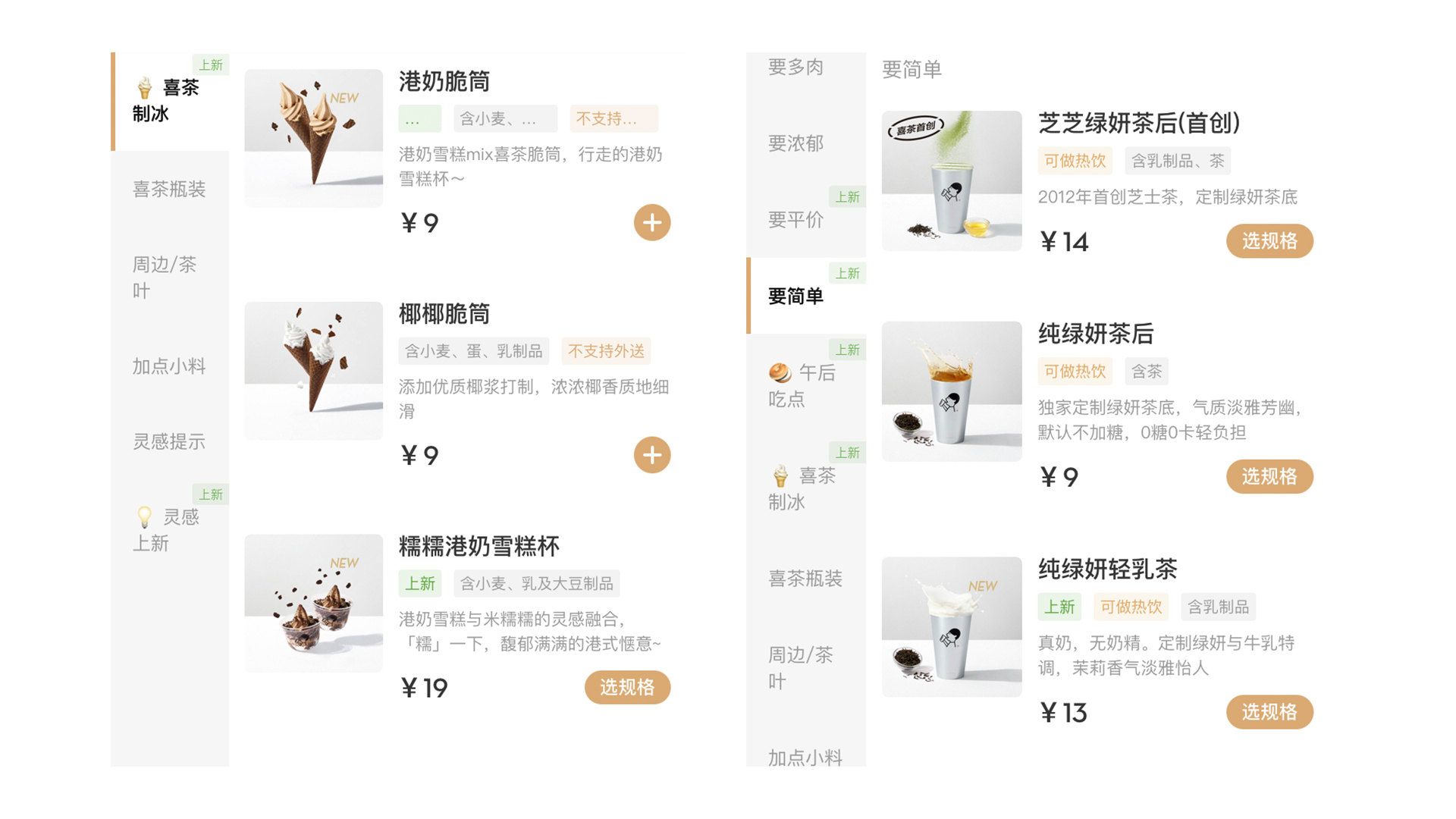

喜茶降价了。茶颜悦色涨价风波刚过,喜茶又在近日作出了相反的降价操作。 喜茶通过产品推新的方式,上架了“要简单”、“要平价”、“喜茶制冰”、“午后甜点”四个新系列。与以往动辄二三十的价格相比,新系列的价格亲民不少。喜茶方面在最新声明中回应称:“降价确实存在,其中纯茶类降价3至5元、5款水果降价2至3元、芝士降1元。” 与此同时,喜茶方面更是强调:“此番价格调整,还是为了让用户能够更加方便、低成本地喝到喜茶。”即便如此,喜茶的价格调整,还是在市场上引发了热议,甚至形成了不同的声音。 部分业内人士认为,喜茶一直是新式茶饮的价格标杆,甚至在某种程度上引导着新式茶饮的发展。此番调整,更像是喜茶利用自身在品牌及规模上积累下的发展优势,冲击同行之时,进行价格下沉尝试。 实际上,过去一年成本上升,调整饮品结构、隐匿式涨价,早已成为新式茶饮的行业性主题。从门店以及资本加持程度看,喜茶算是国内第一梯队的茶饮品牌,但这也免不了经营压力。上海地区的茶饮品牌创始人单先生,更是直接将此归结为提升门店坪效、推高营收的一种操作。 2016年,被称为“新茶饮元年”,从此,新茶饮以迅雷不及掩耳之势崛起。喜茶在这一年将“排队经济”做得风生水起,并在该年获得1亿元资本注入;同年11月,成立不到1年的奈雪的茶也获得1亿元融资。但发展至今,各家的产品其实已经愈发同质化,且伴随2021年奈雪的茶的上市,新式茶饮行业的大格局几乎已定。未来,价格的调整,或将在更多的茶饮品牌中发生。与此同时,奶茶业的行业竞争也将更加激烈。 调整价格,喜茶并非首家。在喜茶更新菜单的不久之前,茶颜悦色就曾发布涨价通知,其宣布从1月7日起,大部分奶茶产品涨1元,其中16元的幽兰拿铁,15元的声声乌龙,涨到17元和16元,另外,栀晓涨价2元。 与此同时,其也对外解释称:“这是其5年半以来首次涨价,上一次调整价格还是2016年。”对于涨价的具体原因,更多是市场上原材料和其他成本逐年走高的结果。茶颜悦色本身定价亲民,涨价更多是迫不得已的一种选择。 2021年4月开始,新茶饮行业就经历了一轮“涨价潮”。茶百道的杨枝甘露、西瓜啵啵等招牌产品价格均上调2元;CoCo都可粉丝在社交平台爆料称其更改了菜单,杨枝甘露、红果小姐姐等产品都上调了1元;一点点、益禾堂将全线产品上调1元。 但因为这几家茶饮品牌的价格本身就很低价,叠加茶饮品牌更多是采用推出新品,更新菜单的方式,这也导致很多消费者对此感知不深,也未从产生大范围的热议。 业界认为,快消品行业涨价最主要的因素,是整个产业链成本在增加。以奶茶行业为例,牛奶最上游的生牛乳(原奶)、茶叶、包装用耗材纸张(如杯盖、纸杯、纸吸管等),在2021年存在较大幅度的上涨,因此影响到奶茶行业的终端价格上调。 而均客单价集中在10-20元的中端奶茶品牌们,对成本价格最敏感、反应最剧烈。因而这些品牌彼时在涨价后的理由,均是水果、设备、包材等在内的原材料成本上涨。 其实,在新式品牌林立、门店开花的当下,中低端奶茶的运营大多是薄利多销,更多是通过规模效应降低成本,维持盈利空间。但在原材料成本上升的惨痛现实下,利润不仅缩小了,同时还要面临产品升级、营销多样化的内卷”挑战,压力不可谓不小。 优化价格体系,或借势下沉 “喜茶有自己的发展压力,调整价格只是提升门店经营坪效的一种手段。”单先生向分析称,其实当下居民的消费能力远不如以往,整体处于下行趋势。 但客观来讲,喜茶的价格下调,也反映了喜茶自身强势的企业供应链议价能力。奶茶属于典型的快消饮品行业,规模和品牌两大发展利器。对绝大多数处于发展初期的奶茶品牌而言,跑马圈地”、加速拓店是主要的经营打法。茶饮品牌不断开店,从而带动门店数量增长,这给很多奶茶品牌带来了规模和品牌效应。 但是当品牌的门店规模发展到一定阶段时,规模效应和品牌效应对企业发展的正向促进效应就会逐渐减弱。这也是近两年奶茶行业的一个明显特征。也正是在这样的市场背景下,喜茶也推出了喜小茶。 喜小茶立足一线城市,从产品、门店、品牌等方面,对自身所处的价格带进行了全面的“升级”。眼下,喜小茶还主要在广州地区发展,深耕珠三角市场,并以喜茶一以贯之的极致产品追求,优化20元以下价格带的产品品质和消费体验。 “茶饮+烘焙”、“茶饮+咖啡”、“茶饮+酒精”,这些都是过去茶饮品牌们已经有过的尝试和探索,如喜茶2019年尝试加入咖啡、鸡尾酒产品,以及奈雪的居酒屋Blabarbar。 与此同时,新茶饮品牌也开始大范围布局零售场景。喜茶的气泡水已铺满各类便利店,尽管品牌就是品质,也是流量和护城河,但如何将非刚需做成刚需,真正占领消费者心智,这一直都不是一件易事。而当下,针对不同人群、不同渠道,喜茶进行的探索,也仅到“铺天盖地”,难言“顶天立地”。 新茶饮到底在玩儿什么 从2012年广东江门的一个小店开始,喜茶靠着产品力,以及出色的联名营销,一改以往奶茶廉价的街边小店形象。与此同时,中国鲜食茶饮业也发生了巨大变化,资本的不断融入,喜茶成为被热捧的“香饽饽”。 喜茶的产品跨度从最开始的茶饮逐渐延展至甜品和糕点,除了各种奶茶和果茶,还有面包、冰淇淋、蛋糕。而喜茶作为茶饮公司中的“另类”。相比其他竞争对手,喜茶也以更多的精力构建自己的视觉系统,甚至是公众号推送的语言风格。这一切的目标直指高端品牌形象的建设,而喜茶也成为最热门的联名对象,阿华田、电台巷火锅等各大品牌也都出现在合作对象列表中。 在过去的一年中,新式茶饮领域的热点,无外乎奈雪的茶的成功上市。但上市之后,奈雪的茶股价并不如人意。1月14日当日早盘开盘股价为7.48港元/股,盘中最高达7.51港元。但即便如此,这与发行定价19.8港元相比,依然悬殊。 也正是在奈雪的茶上市的前后,喜茶完成了D轮融资,彼时业内人士曾粗略估算,喜茶的净利率下降到6.56%,低于C轮时的8.97%。这当中的原因,更多是喜茶的广泛联名和商超布点,营销费用持续上升。 资本加持之下,各大投资方需要退出途径和高额回报,上市是最常规手段。“新式茶饮第一股”奈雪的茶在资本市场的破发、股价低迷困境,这是喜茶方面不得不靠考虑的问题。 但更大层面上,如何在奈雪的茶的基础上,讲出更好的发展故事,获得资本市场的价值认可,并拥有足够的市盈率,这更为重要。 或许此次经营层面上的调整,这更是上市前的一次冲刺。

涨价潮下,

新式茶饮品牌经营承压

但不论茶颜悦色的涨价,还是喜茶的价格调整,这都是当下茶饮品牌发展的一个缩影。而对于眼下的茶饮品牌而言,如何寻找新的发展增量,这永远都是一个挑战。

D轮融资之后,喜茶的投后估值也从上一轮的160亿元暴涨至600亿元,背后的资本也都是国内外顶尖资本,如高瓴、腾讯投资、红杉资本,淡马锡以及L Catterton和日初资本等。与此同时,关于喜茶赴港上市的传闻也一直不断。尽管喜茶方面一直声称,无上市计划,但这并不代表未来永远不上市。